Girişimcinin El Kitabı

Girişimcinin El Kitabı

Girişimcinin El Kitabı

- Girişimcilik Broşürü

- Girişimciliğin Temel Kavramları

- Girişim Fırsatlarını Görme ve Fikir Yaratma Geliştirme

- Yapılabilirlik Analizi

- İş Modelleri, Müşteriler, Değer Önerileri ve Gelir Kaynakları

- Ekonomi, Endüstri, Rekabet ve Müşteri Analizi

- Hukuki Altyapı

- Girişimin Etik Temelleri

- Pazarlama İlkeleri ve Yönetimi

- Networking (Ağ Kurma)

- Girişimin Finansal Yapısının Belirlenmesi ve Yönetimi

- Yeni Girişimler için Finansal Kaynaklara Erişim

- Yenilik Yönetimi

- Fikri Mülkiyet Hakları

- Girişimin Profesyonel Yönetimi ve KOBİ’lerde Stratejik Yönetim

- Büyüme Sürecinin Yönetimi ve Büyüme Stratejileri

- İş Planı Geliştirme

-

Başarı Hikayeleri

- Suriyeli Kadın Girişimcinin İhracatçılığa Uzanan Başarı Hikayesi

- Alibaba.com Kurucusu Jack Ma'nın Başarı Öyküsü

- 50 Dolarla Nike’ı Kuran Adam Phil Knight

- Snapchat’in Arkasındaki İsim Evan Spiegel

- Youtube Nasıl Kuruldu

- Reid Hoffman ve Linkedin'in Büyük Başarısı

- 14 Dolarlık Bozuk Lazer Satışıyla Başlayan eBay'in Hikayesi

- Chobani ve Kurucusu Hamdi Ulukaya’nın Hikayesi

- Yemeksepeti.Com iş Fikri ve Başarı Hikayesi

- 80 Lirayla Türkiye’ye Gelen Suriyeli Girişimci

- Büyükannesinin Reçelleriyle Girişimci Oldu

- Tesadüfen Tanıştıkları İpek Böceği İle Hayatları Değişti

- Konferans İçin Taksi Bulamayınca Ortaya Çıkan Girişim Uber

- Canva Kurucu Ortağı ve CEO’su Melaine Perkins

- Mark Zuckerberg’in İlham Verici Hayat Hikayesi

Bütçeleme Ve Tahmin

Bütçeleme² faaliyeti, satış tahmini ile başlamaktadır. Bu tahmini üretim, gider, nakit vb. bütçeler takip etmektedir.

Nakit bütçesi ileride karşılaşılacak olası bir nakit ihtiyacına hazırlık yapmak ve nakit fazlalarının değerlendirilebilmesi için alternatifleri değerlendirmek açısından önemlidir.

Örnek:

r@ktas işletmesi için Ocak, Şubat, Mart dönemini kapsayan bir nakit bütçesi düzenlenmesi istenmektedir. Bu amaçla finansal yönetici, aşağıdaki bilgileri toplamıştır. Toplanan bilgilere dayanarak işletmenin ilk çeyreğe ilişkin nakit bütçesini hazırlayalım.

- Satışların %50’si peşin, %50’si kredili yapılmaktadır.

- Kredili satışların %80’i 1 ay, %20’si 2 ay vade ile yapılmaktadır.

- Hammadde alışı her ayın başında 100.000.-TL olup bunun %60’ı peşin, %40’ı 1 ay sonra ödenmektedir.

- Kasım ayında 150.000.-TL peşin ödenerek alınan 350.000.- TL’lik makinenin geri kalan tutarı 2 eşit taksit olacak şekilde Ocak ve Mart aylarında ödenecektir.

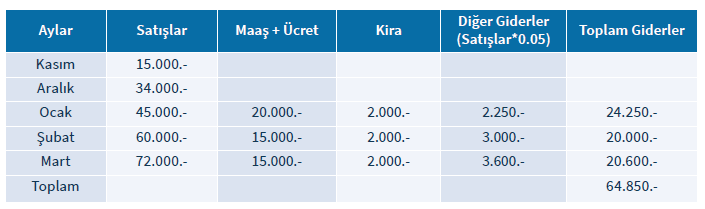

- Maaş ve ücretler Ocak, Şubat ve Mart aylarında sırasıyla 20.000, 15.000, 15.000 TL’dir. Taahhüt ettikleri ay içinde ödenecektir.

- Her ay 2.000.-TL kira ödenmektedir.

- Diğer giderler tutarının, aylık satışların %5’ine ulaşacağı tahmin edilmiştir.

- Mart ayında 1.000 TL gelir vergisi ödenecektir.

- Dönem Başı Nakit Mevcudu 150.000.-TL’dir.

ÇÖZÜM:

Satış Bütçesi

Mal Alım Bütçesi

Makine Alımı ve Vergi Ödemesi

Genel Gider Bütçesi

Nakit Akış Bütçesi

Görüldüğü üzere 3 aylık dönem için aylar bazında nakit ihtiyacı belirlenmiş olmaktadır.